Golpe do empréstimo consignado: como identificar, denunciar e se proteger

Golpe do empréstimo consignado está cada vez mais comum. Veja como identificar, onde denunciar e o que fazer para proteger seu benefício com segurança.

Muitos aposentados e pensionistas do INSS têm recebido ligações, mensagens ou e-mails com promessas de crédito fácil e rápido. No entanto, por trás dessas ofertas, muitas vezes estão golpistas. Eles se aproveitam da necessidade de quem precisa de dinheiro urgente para aplicar fraudes e enganar pessoas com propostas falsas.

Esses golpes não afetam apenas o bolso. Quando a vítima compartilha seus dados ou aceita uma proposta suspeita, ela pode ter prejuízos sérios. Em alguns casos, o desconto no benefício começa sem que a pessoa saiba ou tenha autorizado. Por isso, é essencial prestar atenção aos detalhes e às promessas feitas por telefone ou internet.

É comum que esses golpistas usem nomes de instituições conhecidas ou até se passem por servidores públicos. Dessa forma, conseguem a confiança da vítima e pedem valores antecipados ou dados pessoais. Por esse motivo, saber reconhecer os sinais do golpe do empréstimo consignado é um passo importante para evitar problemas.

A melhor forma de combater esse tipo de golpe é a informação. Quando a pessoa sabe como a fraude funciona e onde fazer um empréstimo com segurança, ela evita cair em armadilhas. Além disso, pode alertar outras pessoas, o que contribui com a proteção coletiva.

Golpe do empréstimo consignado: confira os detalhes

Como o golpe do empréstimo consignado acontece?

Em geral, o golpe começa com uma abordagem feita por telefone, mensagem ou e-mail. O golpista finge representar uma empresa conhecida e oferece condições vantajosas demais para o crédito consignado. Muitas vezes, o discurso parece confiável e objetivo, o que torna tudo ainda mais perigoso.

Após ganhar a confiança da vítima, o criminoso solicita o envio de documentos ou o pagamento de uma taxa para liberar o empréstimo. Essa cobrança antecipada, além de ilegal, serve como alerta. Nenhum banco ou financeira séria exige pagamento antes de liberar o crédito consignado.

Além disso, há situações em que a vítima só descobre o golpe quando o desconto começa a aparecer na folha de pagamento. Isso mostra como é importante acompanhar o extrato e estar atento a qualquer movimentação estranha no benefício.

Confira também: INSS começa a pagar a segunda parcela do 13º para aposentados: veja o calendário

Quais são os golpes mais comuns no crédito consignado?

Existem vários tipos de golpe do empréstimo consignado. Um dos mais comuns envolve o pedido de pagamento antecipado. Nesse caso, o golpista justifica a cobrança com taxas falsas, dizendo que são exigidas pelo INSS ou pelo governo. Entretanto, essa prática não tem base legal e deve ser recusada imediatamente.

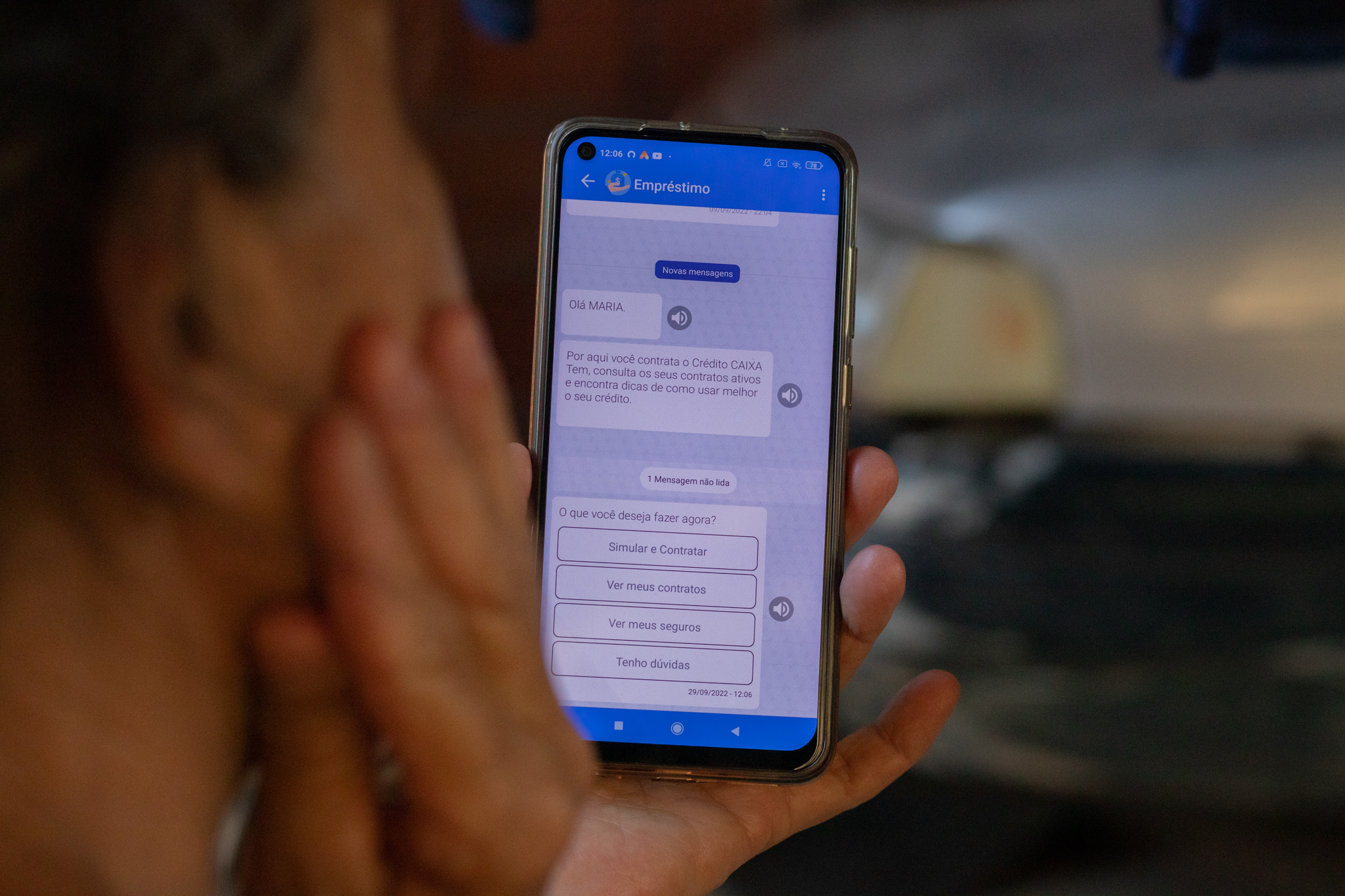

Outro golpe frequente é o de falsos funcionários do INSS. Esses golpistas se apresentam como servidores e oferecem empréstimos que, supostamente, já estariam aprovados. O problema é que o INSS não oferece crédito diretamente, apenas autoriza o desconto na folha após a contratação com uma financeira.

Também há situações em que o golpista falsifica documentos para liberar o crédito em nome da vítima. Por isso, é essencial nunca entregar cópias de documentos pessoais para desconhecidos. Se houver dúvida, o melhor é consultar diretamente o canal oficial da instituição.

Confira também: CNPJ inapto: confira os principais motivos e como reativar

O que fazer se já fui vítima de um golpe?

Se você sofreu um golpe, o primeiro passo é entrar em contato com a instituição financeira envolvida e relatar o ocorrido. Informe todos os dados e, se possível, envie documentos que comprovem a fraude. Dessa forma, é possível tentar bloquear o desconto e recuperar parte do prejuízo.

Também é importante registrar uma reclamação no Portal do Consumidor. Esse canal serve como base para que o caso seja investigado e resolvido com mais rapidez. Além disso, o INSS permite que a própria pessoa bloqueie novos empréstimos pelo site Meu INSS ou pela central telefônica 135.

Por fim, registre um boletim de ocorrência na delegacia mais próxima ou pela delegacia eletrônica do seu estado. Esse documento é essencial para formalizar a denúncia e impedir que os criminosos continuem aplicando golpes com seus dados.

Confira também: Empréstimo FGTS para negativado: como contratar e quais são as vantagens

Quais cuidados ajudam a evitar o golpe do empréstimo consignado?

O primeiro cuidado é sempre desconfiar de propostas vantajosas demais. Quando o valor oferecido parece muito acima do mercado, ou as condições são boas demais para ser verdade, é hora de suspeitar. Além disso, evite contratar empréstimos por meio de intermediários que você não conhece ou que não têm canais oficiais.

Outro ponto importante é nunca fazer pagamentos antecipados. Como já mencionado, o empréstimo consignado é descontado direto do benefício, e não exige qualquer depósito inicial. Se alguém pedir um valor antes da liberação, provavelmente está tentando aplicar um golpe.

Por fim, o INSS nunca entra em contato por telefone ou mensagem para oferecer crédito. Essa tarefa é feita apenas pelas financeiras autorizadas. Portanto, se alguém se apresentar como funcionário do INSS oferecendo empréstimo, recuse na hora e denuncie o caso.

Confira também: Como sair das dívidas sem dinheiro: veja dicas reais para limpar seu nome

Onde contratar o crédito consignado com segurança?

A melhor forma de evitar problemas é buscar instituições conhecidas e regulamentadas pelo Banco Central. Essas empresas seguem regras claras e oferecem canais de atendimento seguros. Além disso, permitem que o cliente acompanhe todo o processo do empréstimo, desde a simulação até o depósito.

Também é possível consultar a reputação da empresa em sites como Reclame Aqui ou verificar se ela aparece na lista de financeiras autorizadas do Banco Central. Optar por fintechs sérias e plataformas digitais confiáveis facilita a contratação sem riscos.

Antes de fechar qualquer contrato, leia todas as condições com atenção. O contrato deve mostrar de forma clara o CET (Custo Efetivo Total), os prazos e o valor das parcelas. Dessa forma, você evita surpresas no futuro e protege seu benefício.

Confira também: Minimalismo financeiro: veja como esse estilo pode salvar sua conta bancária