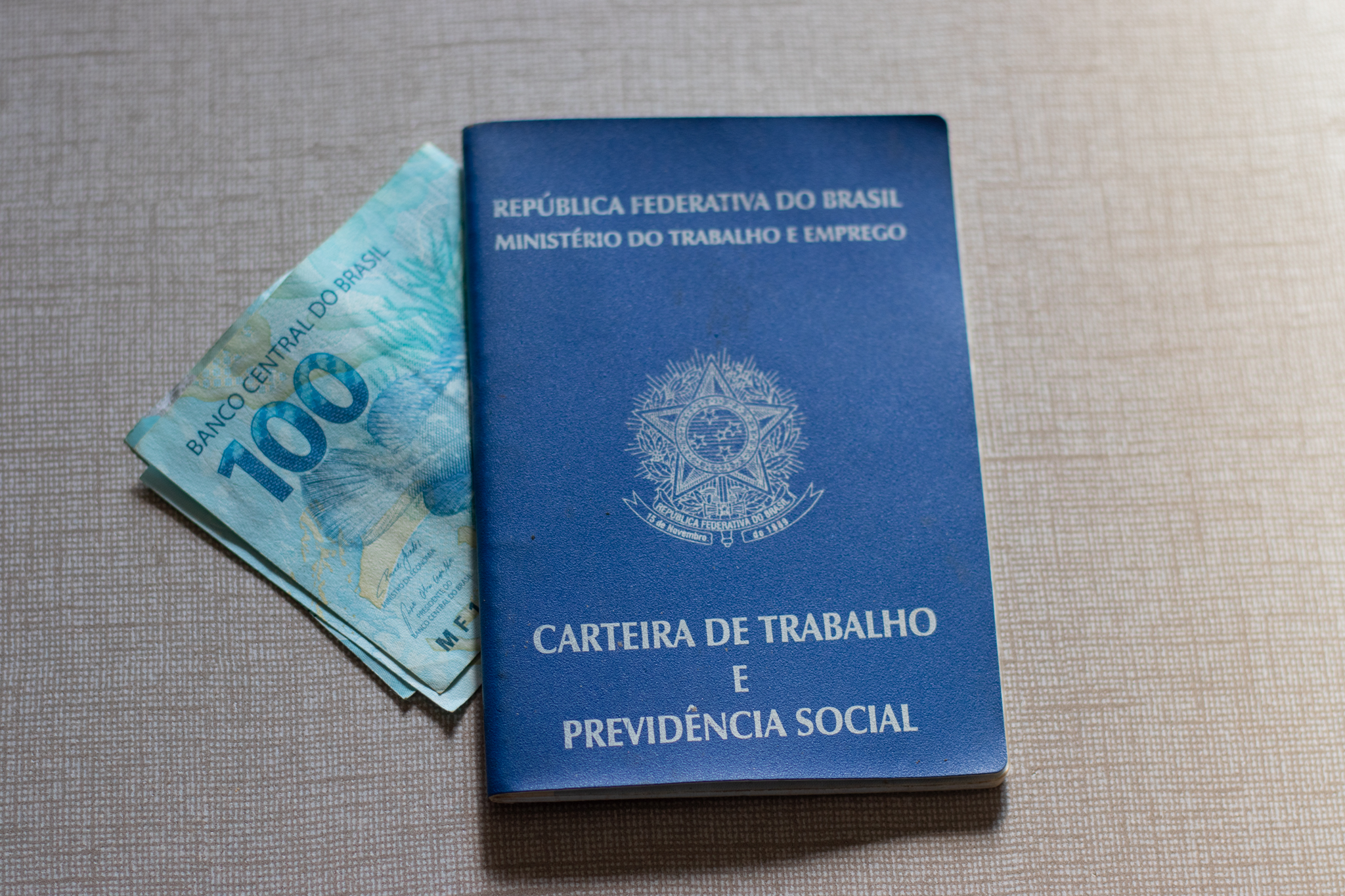

O Banco do Brasil (bb.com.br) iniciou oficialmente a operação de uma nova modalidade de empréstimo consignado voltada exclusivamente para trabalhadores com carteira assinada. Denominada Crédito do Trabalhador, a linha busca ampliar o acesso ao crédito por meio de contratação facilitada e taxas de juros significativamente mais baixas do que as praticadas em modalidades convencionais.

A iniciativa faz parte de uma ação coordenada com o Ministério do Trabalho e Emprego (MTE), permitindo que o saldo do FGTS e a multa rescisória sejam utilizados como garantias. Com isso, o risco da operação é reduzido para os bancos, o que se reflete na oferta de juros mais atrativos ao consumidor final.

Além disso, o processo de solicitação é totalmente digital, podendo ser feito pelo aplicativo da Carteira de Trabalho Digital (CTPS Digital) ou pelos canais do próprio banco. A expectativa da Federação Brasileira de Bancos (Febraban) é que a nova linha movimente mais de R$ 120 bilhões nos próximos anos.

Índice – Crédito consignado do Banco do Brasil

- Como funciona o novo crédito consignado do Banco do Brasil

- Quem pode solicitar o consignado para CLT no BB

- Principais vantagens da nova linha de crédito para trabalhadores CLT

- Etapas para contratar o consignado de forma simples pelo app do banco

- Quais são os juros e prazos dessa linha de crédito

- Diferenças entre o consignado tradicional e o novo modelo para CLT

- Cuidados antes de solicitar o crédito consignado do Banco do Brasil

- Como manter o controle financeiro após contratar o consignado

Como funciona o novo crédito consignado do Banco do Brasil

O Crédito do Trabalhador segue o modelo tradicional de consignado, no qual as parcelas do empréstimo são descontadas diretamente da folha de pagamento do trabalhador. A grande inovação dessa modalidade está na possibilidade de utilizar até 10% do saldo do FGTS e 100% da multa rescisória como garantias contratuais.

Ao reduzir os riscos envolvidos, o modelo permite aos bancos oferecerem taxas mais baixas, atualmente entre 1,46% e 3% ao mês, segundo dados confirmados pelo Banco do Brasil. A operação ocorre pelo sistema do eSocial, respeitando a margem consignável legal, que é de até 35% do salário.

Essa nova possibilidade representa uma alternativa mais acessível ao crédito tradicional, que frequentemente impõe juros superiores a 10% ao mês.

Leia também: Aposentado que trabalha pode contratar Consignado CLT? Entenda as regras e quem tem direito

Quem pode solicitar o consignado para CLT no BB

A nova linha está disponível para todos os trabalhadores com vínculo formal ativo. Isso inclui empregados registrados no regime CLT, trabalhadores domésticos, rurais e também aqueles contratados por microempreendedores individuais (MEIs).

É necessário que o empregador esteja com os dados atualizados no eSocial e que o trabalhador possua saldo no FGTS. A consulta às condições e autorizações de acesso ao fundo pode ser feita diretamente nos aplicativos BB ou CTPS Digital.

Não há necessidade de comparecer presencialmente a uma agência. O processo é integralmente digital, desde a simulação até a contratação.

Principais vantagens da nova linha de crédito para trabalhadores CLT

Entre os principais benefícios do Crédito do Trabalhador, destacam-se:

- Juros mais baixos: graças à garantia do FGTS, os bancos conseguem oferecer taxas inferiores às praticadas no crédito pessoal comum;

- Desconto automático em folha: elimina riscos de inadimplência por atraso de pagamento;

- Processo digital: toda a contratação pode ser feita pelo aplicativo, sem burocracia;

- Maior controle financeiro: o trabalhador acompanha diretamente os descontos na folha;

- Maior facilidade de aprovação: mesmo quem possui restrições no nome pode ser elegível, pois o risco da operação é mitigado pelas garantias.

Leia também: Calendário Bolsa Família: confira as próximas datas de pagamento atualizadas

Etapas para contratar o consignado de forma simples pelo app do banco

O processo de contratação é composto por etapas automatizadas:

- Autorização de dados: o trabalhador acessa o app BB ou CTPS Digital e autoriza a consulta de suas informações profissionais e salariais;

- Simulação: com base nos dados, o sistema apresenta opções de crédito conforme o perfil do trabalhador;

- Recebimento de propostas: as instituições financeiras têm até 24 horas para enviar ofertas personalizadas;

- Escolha e contratação: o trabalhador escolhe a proposta mais adequada e conclui a contratação, diretamente no app.

Quem ainda não for cliente do Banco do Brasil pode abrir uma conta digital e finalizar o processo com segurança.

Quais são os juros e prazos dessa linha de crédito

O Banco do Brasil informou que as taxas mensais variam entre 1,46% e 3%, dependendo do perfil do trabalhador. Os prazos de pagamento seguem as diretrizes do crédito consignado, podendo chegar a até 84 meses (7 anos).

Em comparação, o rotativo do cartão de crédito chega a 15% ao mês, e o crédito pessoal comum varia entre 8% e 12%, segundo o Banco Central (bcb.gov.br). A nova linha representa, portanto, uma economia significativa para quem precisa de financiamento.

Diferenças entre o consignado tradicional e o novo modelo para CLT

Embora compartilhem a característica do desconto em folha, o consignado tradicional e o Crédito do Trabalhador apresentam diferenças importantes:

- Garantia: o novo modelo permite uso do FGTS como garantia;

- Taxas: o crédito para CLT apresenta juros mais baixos;

- Contratação: o novo modelo é 100% digital, inclusive pelo app da CTPS;

- Público-alvo: o Crédito do Trabalhador é exclusivo para trabalhadores com carteira assinada no setor privado.

Essas diferenças tornam a nova linha mais vantajosa para o público celetista, especialmente em tempos de instabilidade econômica.

Cuidados antes de solicitar o crédito consignado do Banco do Brasil

Apesar das vantagens, é fundamental que o trabalhador avalie sua real capacidade de pagamento antes de contratar. O desconto em folha compromete parte da renda mensal, o que pode afetar o orçamento familiar.

Outro ponto importante é verificar o Custo Efetivo Total (CET) do contrato, que inclui encargos, seguros e tributos. Comparar propostas de diferentes bancos também é recomendado, já que as condições podem variar.

Por fim, é prudente evitar comprometer toda a margem consignável com um único contrato, mantendo margem para eventualidades futuras.

Leia também: Festa Junina: descubra o que representam as bandeirinhas, fogueira e quadrilha

Como manter o controle financeiro após contratar o consignado

Manter o equilíbrio das finanças após a contratação exige planejamento. Especialistas recomendam anotar todas as despesas mensais e acompanhar os descontos na folha por meio do contracheque ou aplicativo do banco.

Outra dica é reservar parte do salário para emergências, evitando a necessidade de contrair novos empréstimos. O uso consciente do crédito pode, de fato, representar uma oportunidade de reorganização financeira.

Caso haja sobra de recursos, considerar a antecipação de parcelas também pode ser uma boa estratégia para reduzir o custo total do empréstimo.